29 Aprile 2020

- Cos’e la Fattura PA

- Il Sistema di Interscambio (SdI)

- Come fare

- Strumenti

- Simulazione

- Norme e regole

- Split payment: i chiarimenti dell’Agenzia delle Entrate

- Il meccanismo dello split payment

- Esclusioni dallo split paynment

- Split payment e rimborsi IVA

- La circolare dell’Agenzia delle Entrate N. 1/E/2015

- Split payment e modalità di certificazione dell’operazione

- Ambito soggettivo di applicazione dello Split Payment

- Decorrenza dello split payment

- Violazioni in materia di split payment

Cos’è la FatturaPA

La FatturaPA è una fattura elettronica ai sensi dell’articolo 21, comma 1, del DPR 633/72 ed è la sola tipologia di fattura accettata dalle Amministrazioni che, secondo le disposizioni di legge, sono tenute ad avvalersi del Sistema di Interscambio.

La FatturaPA ha le seguenti caratteristiche:

- il contenuto è rappresentato, in un file XML (eXtensible Markup Language), secondo il formato della FatturaPA. Questo formato è l’ unico accettato dal Sistema di Interscambio.

- l’ autenticità dell’ origine e l’ integrità del contenuto sono garantite tramite l’ apposizione della firma elettronica qualificata di chi emette la fattura,

- la trasmissione è vincolata alla presenza del codice identificativo univoco dell’ufficio destinatario della fattura riportato nell’ Indice delle Pubbliche Amministrazioni.

Per la firma del file FatturaPA consultare la sezione Firmare la FatturaPA.

Il formato della FatturaPA

Il contenuto informativo della FatturaPA prevede le informazioni da riportare obbligatoriamente in fattura in quanto rilevanti ai fini fiscali secondo la normativa vigente; in aggiunta a queste il formato prevede l’indicazione obbligatoria delle informazioni indispensabili ai fini di una corretta trasmissione della fattura al soggetto destinatario attraverso il Sistema di Interscambio.

Per favorire l’automazione informatica del processo di fatturazione, a integrazione delle informazioni obbligatorie, il formato prevede anche la possibilità di inserire nella fattura ulteriori dati:

- informazioni utili per la completa dematerializzazione del processo di ciclo passivo attraverso l’ integrazione del documento fattura con i sistemi gestionali e/o con i sistemi di pagamento;

- informazioni che possono risultare di interesse per esigenze informative concordate tra Operatori economici e Amministrazioni pubbliche oppure specifiche dell’ emittente, con riferimento a particolari tipologie di beni e servizi, o di utilità per il colloquio tra le parti.

Per approfondire

- Per scaricare il formato della FatturaPA visitare la sezione Documentazione FatturaPA di questo sito.

Esempi

Di seguito alcuni esempi di file FatturaPA (fattura singola e lotto di fatture).

Versione 1.1

- Fattura singola versione 1.1 con una sola linea di fattura:

IT12345678910_11001.xml

IT12345678910_11001.xml - Fattura singola versione 1.1 con più linee di fattura:

IT12345678910_11002.xml - Lotto di fatture versione 1.1

IT12345678910_11003.xml - Esempio di fattura singola versione 1.1 che prevede, nell’intestazione, una visualizzazione attraverso il foglio di stile

(per visualizzare il file FatturaPA attraverso il foglio di stile occorre scaricare entrambi i files nella stessa cartella):

Per approfondire

- Per maggiori informazioni sulla nomenclatura del file FatturaPA consultare la sezione Predisporre la FatturaPA.

- Per maggiori informazioni sul tracciato del file FatturaPA consultare la sezione Il formato della FatturaPA.

Il sistema di interscambio

La Finanziaria 2008 ha stabilito che la trasmissione delle fatture elettroniche destinate all’amministrazione dello stato debba avvenire attraverso il Sistema di Interscambio (SdI).

Il Decreto Ministeriale del 7 marzo 2008 ha individuato l’Agenzia delle Entrate quale gestore del Sistema di Interscambio e la Sogei quale apposita struttura dedicata ai servizi strumentali ed alla conduzione tecnica.

Il Decreto Ministeriale 3 aprile 2013, numero 55, stabilisce le regole in materia di emissione, trasmissione e ricevimento della fattura elettronica e definisce le modalità di funzionamento del Sistema di Interscambio.

- Legge Finanziaria 2008, sul sito di ufficiale di Normattiva

- Decreto Ministeriale 3 aprile 2013, numero 55, sul sito di ufficiale di Normattiva

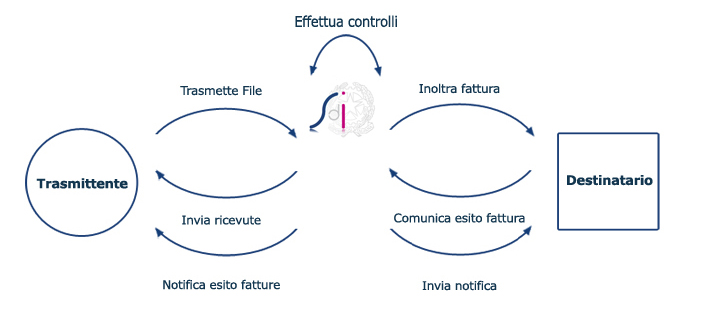

Cos’è il Sistema di Interscambio (SdI)

Il Sistema di Interscambio, gestito dall’Agenzia delle Entrate, è un sistema informatico in grado di:

- ricevere le fatture sotto forma di file con le caratteristiche della FatturaPA,

- effettuare controlli sui file ricevuti,

- inoltrare le fatture alle Amministrazioni destinatarie.

Il Sistema di Interscambio non ha alcun ruolo amministrativo e non assolve compiti relativi all’archiviazione e conservazione delle fatture.

Di seguito una rappresentazione del flusso di fatturazione elettronica attraverso il Sistema di Interscambio:

Per approfondire

- Per visualizzare i numeri del Sistema di Interscambio.

- Per accedere alla documentazione tecnica visitare la sezione Documentazione Sistema di Interscambio.

- Per comprendere cosa transita attraverso il Sistema di Interscambio e per scaricare il formato dei file messaggio visitare la sezione File, fatture e messaggi.

- Per conoscere l’elenco dei controlli effettuati dal Sistema di Interscambio e dei relativi errori visitare la sezione Controlli ed errori.

File, fatture e messaggi

Il Sistema di Interscambio distingue tre tipi di file:

- file FatturaPA: file XML firmato digitalmente conforme alle specifiche del formato della FatturaPA. Può contenere:

- una fattura singola (un solo corpo fattura)

- un lotto di fatture (più corpi fattura con la stessa intestazione).

Per la firma del file FatturaPA consultare la sezione Firmare la FatturaPA.

- file archivio: file compresso (esclusivamente nel formato zip) contenente uno o più file FatturaPA.Il sistema elabora l’archivio controllando e inoltrando al destinatario i singoli file FatturaPA contenuti al suo interno. Di fatto i file FatturaPA vengono trattati come se venissero trasmessi singolarmente.Si precisa che il file archivio non deve essere firmato ma devono essere firmati, invece,tutti i file FatturaPA al suo interno.

- file messaggio: file XML conforme a uno schema (xml schema) descritto dal file: MessaggiTypes_v1.1.xsd scaricabile nella sezione Documentazione Sistema di Interscambio di questo sito.

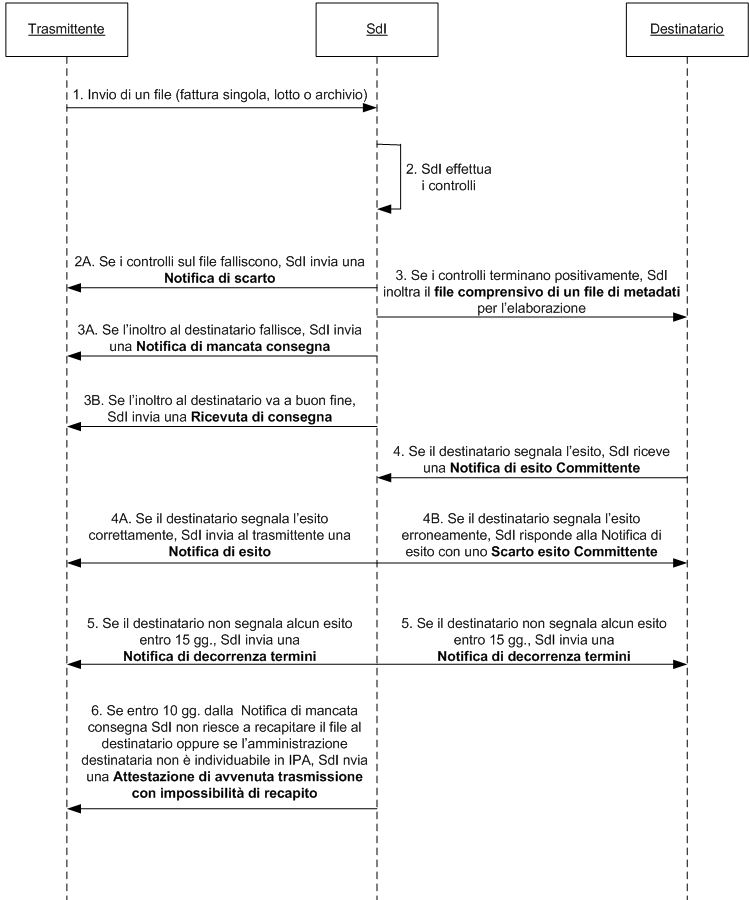

Un file messaggio può essere:- una notifica di scarto: messaggio che SdI invia al trasmittente nel caso in cui il file trasmesso (file FatturaPA o file archivio) non abbia superato i controlli previsti;

- un file dei metadati: file che SdI invia al destinatario, insieme al file FatturaPA;

- una ricevuta di consegna: messaggio che SdI invia al trasmittente per certificare l’avvenuta consegna al destinatario del file FatturaPA;

- una notifica di mancata consegna: messaggio che il SdI invia al trasmittente per segnalare la temporanea impossibilità di recapitare al destinatario il file FatturaPA;

- una notifica di esito committente: messaggio facoltativo che il destinatario può inviare al SdI per segnalare l’accettazione o il rifiuto della fattura ricevuta; la segnalazione può pervenire al SdI entro il termine di 15 giorni;

- una notifica di esito: messaggio con il quale il SdI inoltra al trasmittente la notifica di esito committente eventualmente ricevuta dal destinatario della fattura;

- uno scarto esito committente: messaggio che il SdI invia al destinatario per segnalare un’eventuale situazione di non ammissibilità o non conformità della notifica di esito committente;

- una notifica di decorrenza termini: messaggio che il SdI invia sia al trasmittente sia al destinatario nel caso in cui non abbia ricevuto notifica di esito committente entro il termine di 15 giorni dalla data della ricevuta di consegna o dalla data della notifica di mancata consegna ma solo se questa sia seguita da una ricevuta di consegna. Con questa notifica il SdI comunica al destinatario l’impossibilità di inviare, da quel momento in poi, notifica di esito committente e al trasmittente l’impossibilità di ricevere notifica di esito;

- una attestazione di avvenuta trasmissione della fattura con impossibilità di recapito: messaggio che il SdI invia al trasmittente nei casi di impossibilità di recapito del file all’amministrazione destinataria per cause non imputabili al trasmittente (amministrazione non individuabile all’interno dell’Indice delle Pubbliche Amministrazioni oppure problemi di natura tecnica sul canale di trasmissione);

- Il Sistema di Interscambio attribuisce a ogni tipologia di file messaggio una nomenclatura differente. Per maggiori approfondimenti sulla nomenclatura dei file messaggio consultare l’Allegato B-1 del documento Specifiche tecniche relative al Sistema di Interscambio disponibile nella sezione Documentazione Sistema di Interscambio di questo sito.Tutti i messaggi prodotti ed inviati dal Sistema di Interscambio, a eccezione del file dei metadati, vengono firmati elettronicamente mediante una firma elettronica di tipo XAdES-Bes.La notifica di esito committente, unica notifica inviata dal destinatario al SdI, prevede la possibilità di essere firmata elettronicamente, sempre in modalità XAdES-Bes, in via facoltativa. Per maggiori approfondimenti sulla notifica di esito committente consultare la sezione Esplicitare l’esito per la FatturaPA.Di seguito una rappresentazione del flusso dei messaggi:

Flusso semplificato

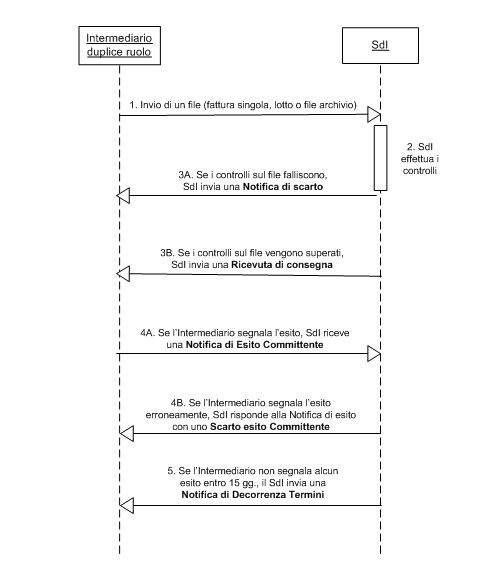

Esiste un flusso semplificato che può essere adottato da coloro che interagiscono con il Sistema di interscambio in veste sia di trasmittente che di ricevente tramite il medesimo canale trasmissivo; in questo caso il flusso dei messaggi subisce delle variazioni per consentire una maggiore efficienza nel processo di trasmissione delle fatture elettroniche e delle relative notifiche.

In particolare:

- il file FatturaPA,

- la notifica di esito al trasmittente

non vengono recapitati poiché sono già a disposizione di colui che li trasmette.

L’iter del processo prosegue con le tradizionali fasi del flusso come se i file fossero stati correttamente trasmessi.

L’opzione di “Flusso semplificato” è associata al canale accreditato per la trasmissione/ricezione dei file; pertanto gli Intermediari che intendono aderire al flusso semplificato, possono dichiararlo all’atto dell’accreditamento del canale nella sezione Accreditare il canale di questo sito.

NB: l’opzione “Flusso semplificato” è disponibile per i canali trasmissivi Web-service, Porta di Dominio e FTP ma non per i canali PEC e invio web in quanto quest’ultimi due non necessitano di un accreditamento preventivo presso il Sistema di Interscambio.

Di seguito una rappresentazione del “Flusso semplificato”:

Controlli ed errori

Il Sistema di Interscambio effettua su ogni file FatturaPA o file archivio dei controlli formali necessari per garantire il corretto inoltro al destinatario.

Per anticipare sul proprio file i controlli effettuati dal Sistema è consigliabile sottoporre il file FatturaPA a un verifica preventiva tramite l’applicazione Controlla la FatturaPA.

Ogni errore riscontrato in seguito ai controlli è identificato da un codice e da una descrizione. Il codice dell’errore viene fornito nella notifica di scarto inviata al trasmittente per ogni file inviato.

Per approfondimenti scaricare e consultare il documento:

Elenco controlli – pdf

Elenco controlli – pdf

Come fare

Operatori economici

L’ Operatore economico è colui che effettua fatturazione elettronica verso un’ Amministrazione pubblica tramite il Sistema di Interscambio.

L’ Operatore economico può predisporre, emettere e trasmettere autonomamente la fattura elettronica oppure avvalersi di un Intermediario.

Il Ministero dell’ Economia e delle Finanze fornisce servizi e strumenti informatici per la generazione, trasmissione e conservazione delle fatture nel formato previsto dal Sistema di Interscambio (art. 4, c. 1, DM 55/2013): Tali servizi sono disponibili gratuitamente per le PMI abilitate al MEPA sul sito www.acquistinretepa.it. Assistenza ed informazioni al numero verde 800 906 227

Sul sito AgID (https://www.agid.gov.it/amministrazione-digitale/fatturazione-elettronica) sono inoltre fornite indicazioni “per il supporto per lo sviluppo di strumenti informatici “open source” per la fatturazione eletronica” (art. 4, c. 2, DM 55/2013). In particolare è liberamente scaricabile il “Modulo di Fatturazione attiva” reso disponibile dalla Regione Lazio.

Le operazioni che l’Operatore Economico deve svolgere sono:

Nella sezione Strumenti sono disponibili delle applicazioni di ausilio per il controllo delle correttezza formale del file FatturaPA e per la verifica dello stato dei file trasmessi al Sistema di Interscambio.

Tramite le modalità riportate nella sezione Sperimentazione è possibile simulare il processo di fatturazione elettronica per provare a predisporre e inviare i file FatturaPA al SdI.

Amministrazioni pubbliche

L’Amministrazione pubblica è il soggetto che riceve il file FatturaPA dall’Operatore economico attraverso il Sistema di Interscambio.

L’Amministrazione pubblica può ricevere direttamente il file oppure si può avvalere di un soggetto Intermediario.

L’Amministrazione pubblica può aderire volontariamente all’ Utilizzo anticipato del Sistema d’Interscambio.

Le operazioni che l’Amministrazione pubblica deve svolgere sono:

- Censire gli uffici destinatari

- Ricevere la FatturaPA

- Esplicitare l’esito per la FatturaPA

- Monitorare i file ricevuti

Nella sezione Strumenti di questo sito sono disponibili delle applicazioni di ausilio per il controllo della correttezza formale del file FatturaPA e per la verifica dello stato dei file ricevuti dal Sistema di Interscambio.

Tramite le modalità riportate nella sezione Simulazione è possibile simulare il processo di fatturazione elettronica per provare a ricevere i file FatturaPA dal SdI.

Nei casi in cui l’Amministrazione pubblica deve emettere fattura elettronica verso un’altra Amministrazione pubblica, si configura come Operatore economico e pertanto deve seguire gli stessi passi operativi dettagliati nell’apposita sezione di questo sito.

Intermediari

Nell’ interazione con il Sistema di Interscambio, l’ Intermediario è colui che invia o riceve i file FatturaPA o i file archivio per conto dell’ Operatore economico e/o dell’ Amministrazione pubblica.

- Se l’ Intermediario è autorizzato a trasmettere i file alle Amministrazioni per conto terzi, consulti la sezione Operatori economici.

- Se invece egli è autorizzato a ricevere i file per conto delle Amministrazioni, consulti la sezione Amministrazioni pubbliche.

Gli Intermediari che interagiscono con il Sistema di interscambio in veste sia di trasmittente che di ricevente tramite il medesimo canale trasmissivo possono optare per il “Flusso semplificato” descritto nella sezione File, fatture e messaggi.

L’ opzione di “Flusso semplificato” è associata al canale accreditato per la trasmissione/ricezione dei file; pertanto gli Intermediari che intendono aderire al flusso semplificato, possono dichiararlo all’ atto dell’ accreditamento del canale nella sezione Accreditare il canale.

Nota bene: l’ opzione “Flusso semplificato” è disponibile per i canali trasmissivi Web-service, Porta di Dominio e FTP ma non per i canali PEC e invio web in quanto quest’ ultimi due non necessitano di un accreditamento preventivo presso il Sistema di Interscambio.

Strumenti

Il Ministero dell’ Economia e delle Finanze fornisce servizi e strumenti informatici per la generazione, trasmissione e conservazione delle fatture nel formato previsto dal Sistema di Interscambio (art. 4, c. 1, DM 55/2013): Tali servizi sono disponibili gratuitamente per le PMI abilitate al MEPA sul sito www.acquistinretepa.it. Assistenza ed informazioni al numero verde 800 906 227

Sul sito AgID (https://www.agid.gov.it/amministrazione-digitale/fatturazione-elettronica) sono inoltre fornite indicazioni “per il supporto per lo sviluppo di strumenti informatici “open source” per la fatturazione eletronica” (art. 4, c. 2, DM 55/2013). In particolare è liberamente scaricabile il “Modulo di Fatturazione attiva” reso disponibile dalla Regione Lazio.

Il Sistema di Interscambio mette a disposizione tramite questo sito alcune funzionalità utili per facilitare il processo di fatturazione elettronica nel formato della FatturaPA.

Verificare la firma SdI

Questa funzionalità consente di verificare che il file risulti firmato dal Sistema di Interscambio.

Vai all’applicazione Verificare la firma SdI

Controllare la FatturaPA

Questa funzionalità consente di effettuare su ogni file FatturaPA i controlli formali necessari per garantire il corretto inoltro al destinatario.

Vai all’applicazione Controllare la FatturaPA

Visualizzare i file del SdI

Questa applicazione consente di visualizzare a schermo sia il contenuto del file FatturaPA che del file messaggio (ricevuta, notifica, attestazione) ed eventualmente di stamparlo.

Vai all’applicazione Visualizzare file del SdI

Autorizzare gli amministratori degli incaricati

Questa funzionalità è dedicata ai rappresentanti legali e consente loro di definire gli Amministratori degli incaricati per il monitoraggio delle fatture emesse, trasmesse e ricevute.

Vai all’applicazione Autorizzare gli amministratori degli incaricati

Accreditare il canale

Questa funzionalità permette di accreditare il canale trasmissivo che si intende utilizzare (Web-service, FTP o Porta di Dominio).

Vai all’applicazione Accreditare il canale

Inviare via web la FatturaPA

Questa funzionalità consente di inviare il file FatturaPA o il file archivio al destinatario attraverso un’interfaccia web.

Vai all’applicazione Inviare via web la FatturaPA

Monitorare la FatturaPA

Questa funzionalità consente di avere informazioni sulle fatture emesse, trasmesse e ricevute.

Vai all’applicazione Monitorare la FatturaPA

Gestire il canale

Questa funzionalità consente di visualizzare un accordo di servizio relativo a un canale già accreditato. Inoltre è possibile revocare un canale, modificare i suoi riferimenti o, nel caso di canale Web-service, emettere nuovi certificati.

Vai all’applicazione Gestire il canale

Simulazione

Il Sistema di Interscambio mette a disposizione delle funzionalità per provare la compilazione di un file FatturaPA e per simulare l’invio e ricezione di una fattura nel formato della FatturaPA.

In questa sezione è infatti possibile:

- preparare una fattura mediante un form via web,

- provare l’invio e la ricezione di una fattura.

Per accedere alle funzionalità occorre:

- disporre delle credenziali Entratel o Fisconline oppure disporre di una Carta Nazionale dei Servizi (CNS) precedentemente abilitata ai servizi telematici dell’Agenzia delle Entrate;

- registrarsi tramite questo sito. Per registrarsi occorre disporre di un indirizzo di PEC (Posta Elettronica Certificata) diverso da [nome_utente]@postacertificata.gov.it.

Per approfondire

- Per ottenere le credenziali Entratel o Fisconline, consultare l’apposita pagina sul sito dell’Agenzia delle Entrate: Come registrarsi ai servizi Entratel e Fisconline.

- Per ottenere una CNS, consultare il sito della Carta Nazionale dei Servizi.

- Per abilitare la CNS ai servizi telematici, consultare l’apposita pagina sul sito dell’Agenzia delle Entrate: Accesso tramite Smartcard.

Per procurarsi un indirizzo di PEC (Posta Elettronica certificata) consultare l’ elenco pubblico dei gestori di Posta Elettronica Certificata pubblicato sul sito dell’Agenzia per l’Italia Digitale.

Compilare la FatturaPA

Mediante questa funzionalità l’utente può sperimentare agevolmente la compilazione di una fattura nel formato della FatturaPA.

Vai all’applicazione Compilare la FatturaPA

Inviare e ricevere la FatturaPA

Mediante questa funzionalità è possibile sperimentare l’invio e la ricezione di un file FatturaPA.

Vai all’ applicazione Inviare e ricevere la FatturaPA

Gestire l’ account

Mediante questa funzionalità è possibile gestire l’ account al sito FatturaPA.

Vai all’ applicazione Gestire l’ account

Norme e regole

In questa sezione è possibile reperire:

- l’elenco delle principali norme in materia di fatturazione elettronica,

- la documentazione tecnica di riferimento per la FatturaPA e il Il Sistema di Interscambio.

Normativa

La fatturazione elettronica è regolata da specifiche norme di riferimento.

Più informazioni sulla Normativa

Documentazione FatturaPA

La FatturaPA è la sola tipologia di fattura elettronica accettata dalle Amministrazioni che, secondo le disposizioni di legge, sono tenute ad avvalersi del Sistema di Interscambio.

Più informazioni sul formato della FatturaPA

Documentazione Sistema di Interscambio

L’interazione con il Sistema di Interscambio avviene applicando le opportune regole tecniche per il colloquio e la gestione dei messaggi.

Più informazioni sul Sistema di Interscambio

Split payment: i chiarimenti dell’Agenzia delle Entrate

L’Agenzia delle Entrate, con la Circolare n. 1/E/2015 del 9 febbraio 2015, ha fornito alcuni chiarimenti sul meccanismo dello split payment (o scissione dei pagamenti), introdotto dalla Legge di Stabilità 2015 (Legge n. 190/2014).

Di seguito si riassumono le principali caratteristiche dello split payment (senza la pretesa, in questa sede, di una trattazione esaustiva della materia) per poi analizzare i chiarimenti forniti dall’Agenzia delle Entrate.

IL MECCANISMO DELLO SPLIT PAYMENT

L’art. 1, comma 629, lettera b) della Legge di Stabilità 2015 ha introdotto nel D.P.R. n. 633/1972 il nuovo art. 17 ter, in base al quale per le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle pubbliche amministrazioni elencate nello stesso art. 17 ter, queste ultime (anche qualora non rivestano la qualità di soggetto passivo Iva) devono versare direttamente all’erario l’Iva addebitata loro dai fornitori.

Questo meccanismo è detto “split payment” perché la pubblica amministrazione acquirente deve “scindere” i pagamenti, versando:

- al fornitore il corrispettivo della cessione di beni o della prestazione di servizi al netto dell’Iva;

- all’erario (anziché al fornitore stesso), l’Iva addebitata dal fornitore.

In particolare, l’Iva relativa a operazioni soggette a split payment deve essere versata all’erario dalle pubbliche amministrazioni acquirenti con le modalità e nei termini di cui agli artt. 4 e 5 del Decreto del MEF del 23 gennaio 2015, pubblicato in Gazzetta ufficiale il 3 febbraio 2015.

Per quanto riguarda invece i fornitori soggetti passivi Iva, l’art. 2 del suddetto Decreto stabilisce che questi ultimi, relativamente alle cessioni di beni e prestazioni di servizi effettuate con il meccanismo dello split payment:

- devono emettere regolarmente fattura con le indicazioni prescritte dall’art. 21 del D.P.R. n. 633/1972 (addebitando quindi l’Iva al fornitore) apponendovi l’annotazione “scissione dei pagamenti”;

- devono registrare le fatture emesse ai sensi degli artt. 23 e 24 del D.P.R. n. 633/1972, senza però computare, nella liquidazione periodica, l’Iva a debito indicata in fattura: tale imposta infatti deve essere versata all’Erario, come si è detto, direttamente dalla pubblica amministrazione acquirente.

ESCLUSIONI DALLO SPLIT PAYMENT

In base all’art. 17 ter, comma 1, del D.P.R. n. 633/1972, il meccanismo dello split payment non trova applicazione se la pubblica amministrazione acquirente è debitore d’imposta ai sensi delle disposizioni in materia di Iva.

La Relazione accompagnatoria al D.M. 23 gennaio 2015 riporta, a titolo esemplificativo e non esaustivo, alcune ipotesi in cui il meccanismo dello split payment non trova applicazione poiché la pubblica amministrazione acquirente è debitore d’imposta:

- pubblica amministrazione che acquista nell’esercizio d’impresa beni o servizi da un soggetto non stabilito nel territorio dello Stato, nel qual caso si applica il meccanismo dell’inversione contabile generalizzata di cui all’art. 17, comma 2, del D.P.R. n. 633/1972;

- pubblica amministrazione che acquista nell’esercizio d’impresa rottami di ferro,nel qual caso si applica in tal caso il meccanismo dell’inversione contabile interna di cui all’art. 74, comma 7, del D.P.R. n. 633/1972;

- pubblica amministrazione non soggetto passivo, identificato agli effetti dell’Iva, che effettua acquisti intracomunitari di beni oltre la soglia di euro 10.000 annui, nel qual caso le fatture sono da registrarsi ai sensi dell’art. 47, comma 3, del D.L. n. 331/1993 e la relativa Iva va versata ai sensi dell’art. 49 dello stesso Decreto.

Il secondo comma dell’art. 17-ter stabilisce inoltre che il meccanismo dello split payment non trova applicazione relativamente ai compensi per prestazioni di servizi assoggettati a ritenuta alla fonte a titolo d’imposta sul reddito.

L’Agenzia delle Entrate, durante Telefisco 2015 de Il Sole 24 Ore, ha chiarito che l’esclusione dallo split payment opera anche per le prestazioni di servizi assoggettate a ritenuta a titolo di acconto: per esempio, sonoescluse dal meccanismo dello split payment le prestazioni di servizi effettuate dai professionisti.

Si ricorda inoltre che l’Amministrazione finanziaria ha chiarito (durante il Videoforum 2015 di ItaliaOggi) che lo split payment non trova applicazione nel caso in cui il fornitore sia soggetto a un regime speciale Iva in base al quale non è prevista l’evidenziazione dell’Iva in fattura e che disponel’assolvimento dell’Iva secondo regole proprie (per esempio: regime del margine).

SPLIT PAYMENT E RIMBORSI IVA (CENNI)

L’introduzione dello split payment ha provocato molte proteste da parte delle imprese, poiché determinerà inevitabilmente uno strutturale incremento del credito Iva per i soggetti passivi Iva che effettuano cessioni di beni o prestazioni di servizi con tale meccanismo.

Per ovviare (almeno in parte) a questa situazione, l’art. 1, comma 629, della Legge di Stabilità 2015 ha modificato l’art. 30, comma 2, lettera a) del D.P.R. n. 633/1972, includendo le operazioni assoggettate a split payment tra quelle da computare ai fini della richiesta di rimborso dell’eccedenza Iva detraibile (se di importo superiore a 2.582,28 euro) in base al criterio dell’aliquota media di cui allo stesso art. 30, comma 2, lettera a).

Inoltre, l’art. 8 del D.M. 23 gennaio 2015 (dando attuazione a quanto previsto nell’art. 1, comma 630, della Legge di Stabilità 2015) ha stabilito che i soggetti passivi Iva che effettuano operazioni assoggettate a split payment possono richiedere l’erogazione deirimborsi dell’eccedenza di Iva detraibile in via prioritaria ai sensi dall’art. 38 bis, comma 10, del D.P.R. n. 633/1972, a partire dalla richiesta relativa al primo trimestre dell’anno d’imposta 2015, a condizione che siano rispettati:

- i presupposti di cui all’art. 30, comma 2, lettera a), del D.P.R. n. 633/1972;

- le condizioni di cui all’art. 2 del D.M. 22 marzo 2007 (pubblicato in Gazzetta ufficiale il 31 marzo 2007).

I rimborsi saranno erogati in via prioritaria per un ammontare non superiore all’ammontare complessivo dell’Iva applicata alle operazioni di cui all’art. 17 ter del D.P.R. n. 633/1972 effettuate nel periodo in cui si è avuta l’eccedenza d’imposta detraibile oggetto della richiesta di rimborso.

LA CIRCOLARE DELL’AGENZIA DELLE ENTRATE N. 1/E/2015

Si analizzano ora i principali chiarimenti forniti in materia di split payment dall’Agenzia delle Entrate, con la Circolare n. 1/E/2015.

SPLIT PAYMENT E MODALITÀ DI CERTIFICAZIONE DELL’OPERAZIONE

La Circolare dell’Agenzia delle Entrate n. 1/E/2015 specifica che lo split payment trova applicazione esclusivamente per le operazioni documentate da fattura, emessa dai fornitori ai sensi dell’art. 21 del D.P.R. n. 633/1972.

Sono invece escluse dal campo applicativo di tale meccanismo le operazioni certificate tramite:

- ricevuta fiscale (di cui all’art. 8 della Legge n. 249/1976);

- scontrino fiscale (di cui alla Legge n. 18/1983 e successive modificazioni) o non fiscale (per i soggetti che si avvalgono della trasmissione telematica dei corrispettivi ai sensi dell’art. 1, commi 429 e seguenti, della Legge n. 311/2004);

- altre modalità semplificate di certificazione specificatamente previste.

AMBITO SOGGETTIVO DI APPLICAZIONE DELLO SPLIT PAYMENT

La Relazione accompagnatoria al D.M. 23 gennaio 2015 aveva chiarito che il regime dello split payment si applica alle stesse pubbliche amministrazioni già destinatarie delle norme in materia di Iva a esigibilità differita di cui all’art. 6, comma 5, secondo periodo, del D.P.R. n. 633/1972 (si ricorda peraltro che la disciplina dell’Iva a esigibilità differita non è applicabile se l’operazione va assoggettata a split payment, come stabilito dall’art. 3, comma 3, del D.M. 23gennaio 2015).

Tuttavia la Circolare dell’Agenzia delle Entrate n. 1/E/2015 specifica che, pur se l’elenco delle pubbliche amministrazioni di cui all’art. 17 ter del D.P.R. 633/1972 è analogo a quello contenuto nell’art. 6, comma 5, secondo periodo, dello stesso D.P.R. n. 633/1972 in materia di esigibilità differita dell’Iva, la ratio delle due norme è diversa.

L’esigibilità differita dell’Iva è infatti una misura agevolativa per il fornitore, invece la disciplina dello split payment risponde a esigenze di contrasto all’evasione da riscossione dell’Iva.

Di conseguenza, l’Amministrazione Finanziaria sostiene che per la disciplina dell’Iva a esigibilità differita non è possibile un’interpretazione estensiva dei soggetti destinatari della norma, invece per il meccanismo dello split payment i destinatari della norma vanno individuati sulla base di valutazioni sostanziali di ordine più generale.

Fatta questa premessa, la Circolare n. 1/E/2015 elenca le pubbliche amministrazioni che rientrano nel campo applicativo dello split payment (si veda tabella seguente).

L’Amministrazione Finanziaria specifica inoltre che sono escluse dalla disciplina dello split payment le operazioni effettuate nei confronti dei soggetti di cui alla tabella seguente.

La Circolare n. 1/E/2015 specifica infine che, per individuare con maggiore certezza i soggetti pubblici destinatari della disciplina sulla scissione dei pagamenti, è possibile consultare l’Indice delle Pubbliche amministrazioni (Ipa), accessibile a questo link.

Vengono fornite inoltre alcune esemplificazioni di categorie Ipa riconducibili nell’ambito applicativo della disciplina dello split payment (riportate nella tabella seguente) con la precisazione che restano in ogni caso esclusi dall’applicazione dello split payment gli enti privati eventualmente inquadrati in queste categorie.

Poiché tuttavia le suddette categorie Ipa non forniscono un quadro esaustivo, l’Agenzia delle Entrate conclude che, qualora permanessero dubbi sull’applicabilità dello split payment, è possibile inoltrare specifica istanza di interpello ai sensi dell’art. 11 della Legge n. 212/2000 (Statuto del contribuente).

DECORRENZA DELLO SPLIT PAYMENT

L’art. 1, comma 632, della Legge di Stabilità 2015 stabilisce che, nelle more del rilascio della misura di deroga da parte del Consiglio dell’Unione Europea (il meccanismo dello split payment dovrà infatti essere autorizzato dal Consiglio UE in quanto introduce una deroga all’ordinario meccanismo di applicazione dell’Iva), le disposizioni sullo split payment trovano comunque applicazione per le operazioni per le quali l’Iva è esigibile a partire dal 1 gennaio 2015.

In base all’art. 3, comma 1, del D.M. 23 gennaio 2015, l’Iva sulle operazioni soggette a split payment diviene esigibile al momento del pagamento dei corrispettivi (il comma 2 specifica ulteriormente che le pubbliche amministrazioni possono comunque optare per l’esigibilità anticipata al momento della ricezione della fattura).

A sua volta, l’art. 9, comma 1, del D.M. 23 gennaio 2015 dispone che il meccanismo dello split payment si applica “alle operazioni per le quali è stata emessa fattura a partire dal 1 gennaio 2015”.

Tutto ciò premesso, la Circolare n. 1/E/2015 dell’Agenzia delle Entrate chiarisce che il meccanismo dello split payment si applica alle operazioni in relazione alle quali il corrispettivo è stato pagato dopo il 1 gennaio 2015 e sempre che le stesse non siano state fatturate anteriormente a tale data.

Il meccanismo dello split payment non è invece applicabile alle operazioni per le quali è stata emessa fattura entro il 31 dicembre 2014.

VIOLAZIONI IN MATERIA DI SPLIT PAYMENT COMMESSE FINO ALL’8 FEBBRAIO 2015

Per quanto riguarda infine gli aspetti sanzionatori, la Circolare n. 1/E/2015 precisa che, vista l’incertezza in materia e considerato che la disciplina sullo split payment ha trovato applicazione già in relazione alle fatture emesse dal 1 gennaio 2015, in ottemperanza ai principi dello Statuto del contribuente non verranno sanzionate le violazioni relative alle modalità di versamento dell’Iva afferente le operazioni in regime di split payment eventualmente commesse prima dell’emanazione della Circolare n. 1/E/2015, ossia fino all’8 febbraio 2015.

L’Amministrazione finanziaria chiarisce poi il comportamento da tenere relativamente agli eventuali errori commessi nell’applicazione dello split payment per il periodo che va dal 1 gennaio 2015 all’8 febbraio 2015:

- se il soggetto pubblico ha corrisposto al fornitore l’Iva addebitata in fattura e il fornitore ha computato l’Iva incassata in sede di liquidazione secondo le modalità ordinarie, non occorre effettuare nessuna variazione;

se invece il fornitore ha erroneamente emesso fattura con l’annotazione “scissione dei pagamenti” per un’operazione non soggetta a split payment, lo stesso fornitore dovrà correggere il proprio operato ed esercitare la rivalsa nei modi ordinari. In tal caso le pubbliche amministrazioni dovranno corrispondere al fornitore anche l’Iva relativa all’operazione ricevuta.

Modificato: 29 Aprile 2020